Programa de las Américas Informe especial Argentina versus el Banco Mundial:

¿Juego limpio o partido arreglado?

Tony Phillips

18 de junio de 2008 Versión original: Argentina Versus the World Bank: Fair Play or Fixed Fight?

Traducción por: Annette Ramos

Programa de las Américas www.ircamericas.org CIPAMERICAS.ORG

Perspectivas sobre el CIADI y la deuda de Argentina “Algunas empresas multinacionales arrasan con nuestros recursos naturales, privatizan los servicios básicos, no pagan impuestos y entonces, cuando agotan los argumentos en su defensa, acuden al tal CIADI. Y entonces, en ese tribunal del Banco Mundial, ningún país gana en contra de las multinacionales. Así es que, ¿para qué necesitamos un CIADI donde sólo las empresas multinacionales pueden ganar?”

Evo Morales, Presidente de Bolivia

Distando por mucho de ser uno de los países más pobres del mundo, Argentina es un país latinoamericano poderoso con plena confianza en sí mismo y una economía en auge. Los inversionistas del mundo están pendientes de su acalorada contienda con los buitres. El desenlace tendrá repercusiones en los mercados financieros y del capital global, e influirá en el comportamiento de docenas de otros gobiernos. La condonación de deudas habrá capturado la imaginación de activistas de Hollywood, pero cobrar deudas todavía constituye un componente crítico en el funcionamiento del sistema financiero mundial, y Argentina está poniendo a prueba esa parte del sistema.

David Bosco[1]

“Esto es una amenaza a todo el sistema internacional de préstamos a los países en vías de desarrollo. Es una amenaza a los movimientos de las inversiones comerciales a los países en vías de desarrollo, y, es muy importante que los Estados Unidos y la Unión Europea le digan a Argentina: “¡No! No pueden comportarse de forma diferente a cualquier otro país que no haya cumplido con sus pagos y esperar obtener acceso a nuestros mercados de capitales, [y] esperar gozar de cualquier concesión comercial especial como ocurre en Estados Unidos bajo el Sistema General de Preferencias. Tienen que acatar las reglas como un miembro responsable de la Economía Global”.

Robert Shapiro, ex subsecretario de Comercio durante la Administración de Clinton[2],

actualmente es Presidente de Sonecon LLC

El 4 de febrero del 2008, el Banco Mundial nombró a Robert Briner para encabezar un tribunal de arbitraje para decidir un reclamo enorme en contra del gobierno argentino. Los litigantes son una abogacía italiana. El 10 de abril el tribunal celebró su primera sesión, y en mayo expidió su primer fallo. El Centro Internacional de Arreglo de Diferencias Relativas a Inversiones con sede en Washington D.C. (CIADI) está experimentando un aluvión de casos en contra del gobierno argentino. Mientras que la mención del CIADI en Londres o Nueva York seguramente suscite miradas confusas, en La Paz o Buenos Aires más bien pudiera provocar una serie de improperios. Este informe abre algunas brechas con el fin de explicar por qué.

El conjunto de casos más grande del CIADI es de Argentina y el CIADI representa un agente significativo en la economía argentina. Un solo fallo negativo del CIADI le pudiera costar al pueblo argentino cientos de miles de millones de dólares, el equivalente a una pérdida significativa de ingresos fiscales o el precio de construir muchos y muy necesitados hospitales nuevos. El CIADI ya le ha costado a Argentina más de mil millones de dólares hasta la fecha, y este último reclamo del CIADI de Roma se trata de nada menos que US$4.400 millones, casi una décima parte de las reservas nacionales argentinas.

“Grupo de Tareas sobre Argentina” y los litigantes italianos

El consorcio legal italiano se refiere a sí mismo como “Grupo de Tareas sobre Argentina” (TFA por sus siglas en inglés)[4]. Encabezado por el bufete italiano de derecho empresario Grimaldi y Asociados, el Grupo de Tareas sobre Argentina tiene socios legales en Washington y Buenos Aires. Sus clientes se llaman hold outs porque son tenedores de bonos argentinos incumplidos que rechazaron los términos de renegociación ofrecidos en el 2004 por el entonces Ministro de Economía, Roberto Lavagna.

El TFA representa a fondos con presencia legal en Italia que son tenedores de bonos soberanos argentinos. Estos fondos compraron deuda nacional argentina, una inversión arriesgada pero de altas ganancias. Fuesen los bonos comprados en el mercado primario en base a su valor nominal, o como bonos incumplidos de segunda línea y con grandes descuentos después del incumplimiento, de igual forma se consideran hold outs.

La crisis financiera argentina

Cuando Argentina no cumplió con sus pagos en el 2002, sus bonos quedaron en limbo. Lavagna, un economista profesional (hoy día funcionario político y candidato presidencial en el 2007) fue escogido por el antiguo Presidente Néstor Kirchner en el 2004 para negociar un trato para el canje de los bonos. Su tarea era hacer la limpieza tras el incumplimiento nacional más grande de la historia. En esos momentos, las arcas del gobierno argentino estaban vacías, y tanto el pueblo como el gobierno estaban convencidos de que los instrumentos de inversiones especulativas eran al menos parte de la razón por la cual se encontraban en tal situación. Lavagna les ofreció[5] a los bonistas un trato mediante el cual se pagaba alrededor de un tercio del valor nominal de los bonos[6], y una conversión a nuevos bonos a tasas de interés muy atractivas. La mayoría de los bonistas aceptaron. Sin embargo algunos, incluyendo los italianos, decidieron quedarse fuera del trato y esperar, o hold out, por una oferta mejor.

En los mercados de bonos, los bonos soberanos en mora se denominan deuda “distressed” o problemática; al igual que los activos de empresas en bancarrota, valen poco o nada. La deuda “distressed” lleva a las consolidaciones secundarias, cuando los fondos buitres compran a precio barato estos bonos en mora. Las empresas de capital buitres hacen negocio de comprar estos bonos soberanos “distressed” en mora hasta que acumulan suficientes para que valga la pena pagar a los abogados de derecho empresario para entablar cargos judiciales en contra del país emisor (Argentina, en este caso). En el pasado se ha visto mucha litigación como esta para la deuda “distressed” argentina, tal como el fallo favorable (apelado) por NML / Elliott & Associates, Nueva York en el 2006[7].

Los “vulture capital funds” o fondos buitres de capital se tratan de algo más que un juego de palabras en inglés con el término más familiar de los “venture capital funds” o fondos especulativos de capital. Estos fondos se alimentan de la carroña de instrumentos financieros abandonados por considerarse muertos. Son los hombres repo8 del mercado internacional de bonos soberanos, pero no devuelven la posesión al inversionista original—ellos cobran para sí solos. Mientras que un hombre repo real puede meterse al vehículo de un dueño que se ha atrasado en sus pagos y conducirlo de vuelta al lote de estacionamiento del vendedor, se sabe que los fondos buitres han intentado tácticas tales como imponer un embargo sobre la parte del patrimonio nacional argentino constituido por reservas en dólares depositadas en la Tesorería de EE.UU.9 Si tienen éxito, tales tácticas pueden resultar en la escasez de fondos para programas sociales.

Los fondos buitres compran la deuda “distressed” de los países pobres por sumas ínfimas y entonces contratan a bufetes de derecho internacional (y cabilderos) para presionar en pos del valor nominal completo más los intereses. Hacen negocio de castigar a economías en vías de recuperación. El Grupo de Tareas Italiano sobre Argentina está haciendo exactamente eso en el caso de CIADI—exigiendo el valor nominal completo de los bonos “tango”, con intereses. Al enterarse de que en Washington nombraron a Briner, el presidente del Grupo de Tareas sobre Argentina en Roma, Nicola Stock, estaba feliz. Indicó que estaba muy satisfecho de superar obstáculos que los abogados de defensa argentinos habían puesto en el camino para tratar de impedir que el pleito llegase al CIADI.

Los casos argentinos del CIADI

El Procurador General argentino, Esteban Righi, es quien recibe aviso de los casos pendientes ante el CIADI. Está muy ocupado en estos días. Argentina actualmente tiene 34 casos pendientes en el CIADI y otros que ya se han concluido. Argentina representa más de una cuarta parte del total de los casos pendientes del CIADI.

Para poner esto en perspectiva, hay 155 estados que son miembros del CIADI. Actualmente hay 123 casos pendientes. Más de la mitad de estos casos pendientes son en contra de gobiernos latinoamericanos. Brasil (la economía más grande de América Latina), no se enfrenta a ningún litigio ante el CIADI: no puede. Escogió no ser miembro del CIADI. Brasil ha firmado muchos acuerdos bilaterales de inversión pero su legislatura jamás los ratifica. Por lo tanto, es inmune al CIADI. A pesar de esto Brasil ha tenido pocos problemas atrayendo inversión extranjera directa (IED). Los Tratados Bilaterales de Inversión (TBIs) están diseñados para proteger a los inversionistas extranjeros, la teoría siendo que al firmar un TBI un país en vías de desarrollo promueve la IED. Los litigantes italianos sostienen que el TBI Argentina-Italia (firmado el 22 de mayo, 1990) protege a los tenedores italianos de bonos argentinos en mora.

Las “inversiones” en la OCDE y las “inversiones” en el mundo en vías de desarrollo

Los 63 casos pendientes latinoamericanos en el CIADI son una cantidad enorme al compararse con los reclamos en contra de los países de la Organización para la Cooperación y Desarrollo Económico (OCDE), el destinatario principal mundial de IED. La mayoría de los países de la OCDE son miembros del CIADI, sin embargo se enfrentan a un total de sólo 11 casos pendientes (cuatro en contra de México, cuatro en contra de Turquía, uno en contra de Canadá10, la República Checa y la República de Eslovenia). Ninguno de los 15 estados miembros originales de la Unión Europea tiene casos pendientes11 en su contra, ni tampoco Estados Unidos.

La OCDE es un club de entrada sólo por invitación. Por otra parte, la membresía en el CIADI se solicita activamente, y en algunos casos el Banco Mundial (BM) y el Fondo Monetario Internacional (FMI) la exigen como parte de las condiciones de sus préstamos y rescates económicos.

Las discusiones internas acerca de las IED en los países de la OCDE tienen que ver con las inversiones en los países de la OCDE en sí. Los miembros de la OCDE dicen proteger a sus miembros de las inversiones en “sectores estratégicos” claves. Se reconoce de forma tácita que hacen falta medidas proteccionistas limitadas, mediante los Fondos de Riqueza Soberana (FRSs), para los sectores sensibles tales como los de seguridad, energía e inversiones dentro de sus fronteras. Algunos de estos asuntos incluso se encuentran como cláusulas excepcionales en los Tratados Bilaterales de Inversión (TBIs). Ejemplos recientes incluyen la decisión de Estados Unidos de impedir inversiones del Golfo Arábico y de Asia en las instalaciones de manejo de los puertos estadounidenses y en el sector petrolero de EE.UU.[12]

En contraste, las discusiones de la OCDE sobre las inversiones externas están repletas de terminología como “libertad de inversión” y la necesidad de echar abajo las barreras proteccionistas.

¿Qué exactamente es el CIADI?

Al darle un vistazo a los tipos de casos que se están entablando ante el CIADI del Banco Mundial—qué compañías están presentándolos, y por qué tipos de “inversiones”, y también a los países que se enfrentan a tal litigio—se ve cómo funciona el Centro. Las siguientes tablas señalan la diversidad de los casos pendientes ante el CIADI en febrero del 2008[13].

El primer conjunto de tablas a continuación analiza la gama de casos por región, país y sector industrial. La segunda sección es un análisis de la lista de casos argentinos vinculados a la historia económica argentina reciente, y a los acuerdos bilaterales de inversión firmados por Argentina en los noventa.

Tablas 1, 2 y 3: Subdivisión de casos por region

| ¿Quién está demandando a quién? | Número de casos |

| Empresas/Individuos demandando a estados y agencias estatales | 122 |

| Estados demandando a empresas | 1 |

| El mundo por región | Número de casos |

| América Latina | 63 |

| Antiguas repúblicas de la URSS | 23 |

| Asia incluyendo la región del Medio Oriente (no incluye estados de la antigua URSS) | 14 |

| África | 14 |

| Otros (de los cuales Turquía tiene 4 casos) | 9 |

| Clasificación de los países de América Latina | Número de casos |

| Argentina | 34 |

| Ecuador | 7 |

| Venezuela | 5 |

| México | 4 |

| Perú | 3 |

| Paraguay, Bolivia, Costa Rica | 2 cada uno |

| Honduras, Guatemala, Panamá, Granada | 1 cada uno |

La situación a la cual se enfrentan actualmente Argentina, América Latina y la mayoría del mundo en vías de desarrollo representa un cambio de poder completamente nuevo y algo perverso. Lo que es nuevo es que las naciones soberanas (en su mayoría las pobres) en estos momentos se encuentran forzadas a defenderse a sí mismas ante pleitos entablados por empresas extranjeras en tribunales que no rinden cuentas y están prejuiciados. El CIADI carece de transparencia y responsabilidad porque opera en secreto y no tiene mecanismos básicos de control (e.g. apelaciones). Está prejuiciado porque depende de nombramientos por parte de empresas. Las empresas invariablemente escogen a funcionarios que favorecen sus intereses.

Al firmar los TBIs, los gobiernos en vías de desarrollo ceden soberanía. Mediante los TBIs, los Tratados Bilaterales Comerciales (TBCs) y el CIADI, las empresas multinacionales ahora cuentan con poderes de litigio que una vez fueron reservados únicamente para los estados. En el CIADI las empresas multinacionales pueden demandar a los estados directamente, algo que va más allá del poder de incluso la OMC.

¿Por qué los Tratados Bilaterales de Inversión?

Un Tratado Bilateral de Comercio reglamenta el comercio de bienes entre dos países14. Algunos TBCs tienen cláusulas sobre las inversiones internacionales también. Las inversiones no son bienes; se tratan como un tipo de “servicio” especial (servicios financieros). Los TBCs y los TBIs se firman entre dos países para proteger inversiones internacionales.

Los TBIs y el CIADI son un nuevo concepto que refleja un cambio en el poder global. No se trata de la transformación de una economía cerrada a un estado globalizado “moderno” (según afirman sus promotores), sino al mundo de las empresas transnacionales globalizadas. La influencia de las corporaciones en los países en los cuales invierten siempre ha tenido peso en círculos diplomáticos e incluso militares, pero el CIADI lleva esta influencia un paso más allá.

Los TBIs firmados entre países desarrollados y países en vías de desarrollo están escritos para proteger a las inversiones de las empresas de los países desarrollados que se encuentran situadas en los países en vías de desarrollo. Bilateral significa en ambas direcciones, lo cual quiere decir que los tratados que en teoría son necesarios para proteger las inversiones hechas por empresas en cualquiera de las dos direcciones. El problema es que las inversiones de los países en vías de desarrollo en los países de la OCDE raramente ocurren. La mayoría de las inversiones fluyen de los países desarrollados a aquellos en vías de desarrollo, así es que los inversionistas en los países desarrollados de hecho se benefician de la protección bilateral. A cambio, los países en vías de desarrollo aceptan cláusulas de tratados de inversión que implican ceder jurisdicción nacional cuando se trata de un reclamo del inversionista.

Si se litiga con respecto a alguna inversión, un TBI puede especificar la jurisdicción en que la litigación comercial se puede llevar a cabo. Los TBIs escritos por los países inversionistas procuran jurisdicciones extranjeras donde cuentan con más influencia y ventaja relativa. El CIADI representa no sólo un traslado de jurisdicción sino un nuevo tipo de litigio por completo. La membresía en la OMC por ejemplo, conlleva ceder jurisdicción a un foro legal externo para el litigio de nación-a-nación[15]. El CIADI va un paso más allá, ya que cede jurisdicción nacional con respecto a disputas que tienen que ver con la IED dentro de las fronteras estatales (incluso en industrias y recursos sensibles) al permitir que el estado sea demandado por una empresa inversionista directamente usando leyes definidas fuera de su territorio. El tribunal que dictamina sobre el reclamo (el CIADI por ejemplo) está por ende fuera del país donde se realiza la inversión.

El argumento económico generalizado prevaleciente en los noventa neoliberales menciona la necesidad de inversiones extranjeras en los países en vías de desarrollo como razón suficiente para firmar tratados bilaterales, a pesar de que esos tratados están escritos de tal forma que favorecen los intereses de los inversionistas. Pero si los TBIs en realidad son más unilaterales que bilaterales, ¿por qué razón un país en vías de desarrollo firmaría tal tratado? El hecho es que algunos no lo hacen. Además, muchos de los que no han ratificado bilaterales, como Brasil, son grandes beneficiarios de la inversión extranjera directa.

En el sector comercial el argumento es que la inversión produce empleos, tecnología y la muy necesitada divisa fuerte para promover el crecimiento económico en los países en vías de desarrollo que carecen de inversiones. El hecho es que a pesar de que muchos individuos acaudalados en las naciones en vías de desarrollo pueden tener grandes cantidades de ahorros, con frecuencia no están dispuestos a dejar sus ahorros invertidos en sus propias monedas (a veces intencionalmente) devaluadas. Muchos también muestran gran renuencia a pagar impuestos. Esto lleva a la fuga al extranjero de los ahorros de estas elites acaudaladas.[16] El dinero invertido en las divisas y sistemas bancarios de otros países lleva a una escasez doméstica de crédito. Para compensar estas limitaciones y fomentar el crecimiento, las inversiones green field (nuevas inversiones productivas desde cero) y la IED a largo plazo se consideran claves, y para atraer tales inversiones se considera que firmar un tratado bilateral es la manera correcta de proceder.

Ya que es razonable, y cabe decir necesario, alentar la capitalización y por lo menos la supuesta transferencia tecnológica por parte de las industrias en las economías desarrolladas, el tipo de inversión que se atrae es importante. Al usar los TBIs como base para litigios del capital buitre no es lo mismo usarlos para litigar la mora en los pagos por un proyecto de infraestructura necesario tal como servicio ferroviarios o aeropuertos. Son “inversiones” diferentes. Este caso testigo argentino ayudará a determinar si los TBIs aplicarán los mismos criterios a ambos tipos de inversionistas, a los comerciales y a los de las inversiones especulativas.

Argentina en los noventa, el milagro de Menem

A principios de los noventa, durante la presidencia de Carlos Menem (1989-1999) Argentina firmó muchos TBIs o puso al día acuerdos bilaterales existentes. Es más fácil convencer a un socio comercial carente de fondos del valor de un TBI, especialmente si el socio comercial se encuentra muy endeudado y muy dependiente de la IED. Es más fácil aún si en el gobierno del socio reina la corrupción.

En los noventa, Argentina llegó a la cúspide de su fase de privatización, la cual fue planificada desde el golpe militar de 1976 por parte del arquitecto financiero de la Junta y Ministro de Economía, José Martínez de Hoz. Las privatizaciones estuvieron al mando del FMI y el gobierno de Menem. Durante los plazos presidenciales de Menem, la deuda argentina alcanzó niveles críticos y no pagables y el FMI dijo que la privatización era la única salida—lo cual no es así. El país llevó a cabo una venta de liquidación de sus industrias nacionales. Muchos advirtieron que esto no iba a durar pero hubo muchos inversionistas dispuestos, especialmente de Europa. Los términos de los TBIs y del proceso del CIADI parecían garantizar sus inversiones.

Alrededor del 90% de todos los bienes que le pertenecían a la nación fueron privatizados y vendidos principalmente a compañías europeas y estadounidenses. Entre el patrimonio vendido se encuentra la empresa nacional argentina de petróleo y gas Yacimientos Petrolíferos Fiscales (YPF), la joya principal de la corona, que fue vendida a la multinacional petrolera española Repsol. Menem también privatizó (entre otros) los servicios de agua, telecomunicaciones (incluyendo el espectro de televisión), las carreteras nacionales, y el servicio nacional postal.

El vínculo artificialmente alto del dólar al peso argentino surtió varios efectos: hizo que el mercado argentino fuese atractivo para inversionistas del extranjero que vendían servicios dentro de Argentina. Por otra parte, debió haber aumentado el precio de los organismos privatizados en Argentina ya que se vendían en pesos sobrevalorados. En realidad los precios fueron reducidos debido al alto riesgo del país, transacciones de deuda por acciones, y falta de competencia debido a la corrupción.

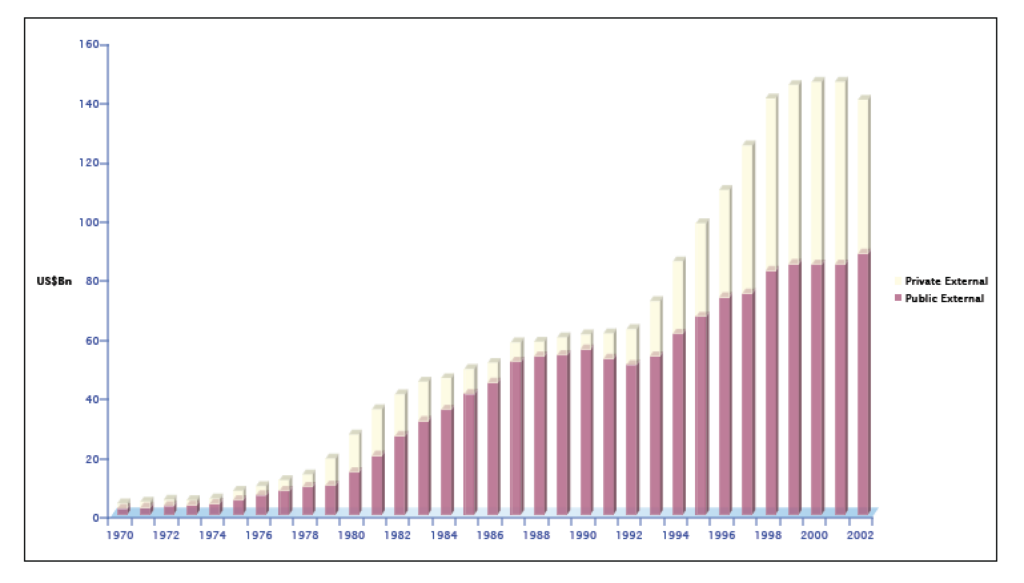

Durante los noventa el valor alto del peso también surtió efectos muy negativos sobre las empresas exportadoras argentinas a las cuales se les hizo difícil vender sus bienes y servicios en el extranjero, y al mismo tiempo se les hizo difícil competir con importaciones más baratas. El aumento de importaciones (fomentado mediante la disminución de aranceles de importación durante el periodo de Menem) empeoró la posición de la economía de Argentina, aumentando el déficit y la deuda externa. La deuda pública y la privada se convirtieron en un círculo vicioso (véase el gráfico 1), llevando inevitablemente a la crisis y el incumplimiento de enero del 2002.

Gráfico 1: Deuda internacional soberana y privada argentina 1970 a 2002

Con vistas a mejorar la imagen de Argentina y competir por inversiones extranjeras, el gobierno argentino firmó o reanudó una serie de acuerdos bilaterales de comercio y de inversión con socios comerciales y de inversión claves incluyendo a EE.UU. (varios en los noventa incluyendo acuerdos específicos garantizando inversiones), Alemania en 1995, España en 1998, Italia en 1999, etc. Más importante aún, el presidente Menem sumó a Argentina como miembro del CIADI en 1991. El arbitraje del CIADI se hizo obligatorio según algunos tratados bilaterales y en algunos contratos de privatización. La suerte estaba echada.

Tratados bilaterales argentinos firmados durante los primeros dos años del primer período del presidente Menem

| País | Fecha de ingreso |

| Italia | 22 de mayo, 1990 |

| Bélgica-Luxemburgo | 28 de junio, 1990 |

| Reino Unido | 11 de diciembre, 1990 |

| Alemania | 9 de abril, 1991 |

| Suiza | 12 de abril, 1991 |

| Francia | 3 de julio, 1991 |

| Polonia | 31 de julio, 1991 |

| Chile | 2 de agosto, 1991 |

| España | 3 de octubre, 1991 |

| Canadá | 5 de noviembre, 1991 |

| Estados Unidos de América | 14 de noviembre, 1991 |

| Suecia | 22 de noviembre, 1991 |

Firmar los TBIs y unirse al CIADI expuso a la Argentina al torrente de litigio al que se enfrenta hoy día. Muchos pleitos son el resultado de que inversionistas extranjeros están litigando para devengar ingresos dolarizados de sus inversiones mientras que el resto del sistema económico ha sido “pesificado” con una conversión de divisas de 3.2 pesos por dólar. La industria local se enfrenta a una devaluación similar de sus bienes pero no puede recurrir al CIADI. Se puede argüir que esto le brinda una ventaja competitiva injusta a las multinacionales extranjeras en el mercado argentino.

La crisis de la deuda argentina

La tragedia argentina es infame en los anales de la deuda internacional. La deuda soberana argentina era bajísima a mediados de los setenta, pero aumentó un 480% entre 1976-1983 bajo el liderazgo económico del Ministro de Economía de la Junta Militar[17], Martínez de Hoz y sus sucesores.

Martínez de Hoz llegó al poder promoviendo un plan económico neoliberal clásico. Él sugirió que la economía debiera abrirse para recibir IED, liberando así el movimiento de capitales, y también que el estado debiera tomar un papel secundario, dejando la economía en manos del mercado. Él promovió la privatización de las industrias estatales desde el primer día, valiéndose de la afirmación teórica clásica de que las empresas privadas son menos corruptas e inherentemente más eficientes. En las memorias de su Ministerio para la Economía, parafraseó su modelo usando la jerga prevaleciente:

“… junto con la subsidiariedad de la acción del Estado, el otro pilar básico sobre el que se ha afirmado la ejecución del programa económico es la apertura de la economía. En ese aspecto, se tiende a lograr la máxima libertad posible para las transacciones comerciales con el exterior de bienes y servicios y para el movimiento de capitales”.[18]

Tal como ocurrió en Chile después de Pinochet, Argentina a principios de los ochenta experimentó una vuelta a la democracia incompleta después de la desastrosa guerra con el Reino Unido, sin embargo hubo pocos cambios en la política económica. El resto de los ochenta fueron malos para Argentina no sólo en términos del crecimiento de la deuda sino en términos del crecimiento económico. Este fue el caso con la mayoría de los países de América del Sur, pero se vio pronunciado en particular en aquellos estados recargados por deuda externa en divisas fuertes. Los ochenta se conocen en Sur América como la “década perdida” por el aumento de la deuda debido a las tazas de interés globales y a un crecimiento económico lento o negativo.

El Gráfico 1 muestra que hubo un pequeño respiro (1990-1993) en el crecimiento de la deuda durante el principio del primer período de Menem, principalmente debido a las privatizaciones.[19] En 1994 la economía y la deuda empeoraron grandemente y la deuda continuó aumentando a niveles alarmantes. No podía durar, y no lo hizo. Los niveles de la deuda forzaron una mora durante la llamada crisis del 2001-2002. Nunca jamás se había visto que un país incumpliera con tanto dinero de una sola vez. Favoreciendo a la mitad de sus acreedores (incluyendo las Instituciones Financieras Internacionales), Argentina no cumplió con la otra mitad de su deuda externa pública, alrededor de US$82.000 millones de valor nominal. El tamaño del incumplimiento es aún más extraordinario al compararlo con el producto nacional de Argentina o con su población de menos de 40 millones de personas.

La denominación de país de alto riesgo resulta ser merecida

Durante los últimos dos años del período de Menem reinó el caos económico en Argentina. Entre el 10 de diciembre de 1999 y el 25 de mayo del 2003 el gobierno fue encabezado por cinco presidentes en funciones. Ni uno completó su período. El gobierno empezó la mora durante el plazo de ocho días de Adolfo Rodríguez Saa. El mecanismo de convertibilidad fracasó, y el peso rompió su paridad con el dólar. El sistema bancario fracasó, la pobreza y la indigencia aumentó a niveles jamás vistos. En resumen, Argentina se vio desmoronada social y económicamente. Este periodo generalmente se denomina como “La crisis”.

Hubo una gran fuga de capitales de la economía liberalizada. Pero al capital no líquido invertido en empresas privatizadas no le quedó más remedio que aguantar la crisis, aguantar es decir hasta que Argentina acumuló suficientes reservas internacionales para que la demandaran por “daños y perjuicios” en el CIADI.

La crisis argentina todavía perdura. Sin embargo, Argentina está recuperándose y las empresas extranjeras que pueden reclamar “pérdidas” relacionadas a “ganancias esperadas” (debido a los controles de precio o el valor menor del peso) están litigando para que les honren sus tales “pérdidas” en el CIADI.

El incumplimiento

Los bonistas que poseían alrededor de la mitad de la deuda externa de Argentina se vieron forzados a darse un corte de pelo en el valor de sus bonos. Un “corte de pelo” es un término financiero para una pérdida en el valor nominal de bonos (considerados como bonos de segunda línea o peores). El corte de pelo se le ofrece a los bonistas por parte del emisor de bonos en mora. Los recortes de pelo son ocurrencias comunes con respecto a bonos que constituyen inversiones especulativas de alto riesgo y altas ganancias. Ha habido moras de bonos soberanos anteriormente, pero el recorte de pelo argentino no tenía precedentes en términos tanto de escala como porcentaje. Nadie invierte en bonos argentinos por la estabilidad que significa tal inversión.

Lavagna, el Ministro de Economía del presidente Kirchner en esos momentos, ingenió la oferta conocida como “el canje argentino”. En Argentina a esto se le llama el “mega canje” o “mega intercambio”. El recorte de pelo ofrecido por Lavagna reflejó la severidad de la crisis de la deuda. Alrededor del 60% de los dueños de bonos aceptaron la oferta de Lavagna del 30% del valor nominal de los bonos como mejor que nada. El resto se quedaron afuera (held out) o no aceptaron, y algunos entonces vendieron sus bonos “distressed” a los fondos buitres.

Cuando los fondos buitres entablan una demanda en contra de gobiernos soberanos por sus “inversiones” están procurando una enorme compensación por lo que de hecho fueron las pérdidas de otras personas. En el caso infame del fondo buitre de la Familia Dart (litigado en Nueva York y no en el CIADI), se presentó una demanda de aproximadamente US$750 millones en contra de Argentina. Inicialmente fue otorgado y subsiguientemente apelado exitosamente. Cientos de pleitos similares están en marcha actualmente fuera del CIADI y los tribunales argentinos, muchos en Nueva York.

¿Quién está demandando a Argentina y por qué?

Las empresas globales han cabildeado exitosamente para construir una infraestructura mundial para pr o teger sus intereses. El Banco Mundial, el Fondo Monetario Internacional y otras Instituciones Financieras Internacionales (IFIs) han arrasado con las barreras a las actividades empresariales internacionales en la mayoría de los países del planeta al imponer condiciones según ciertas pautas al prestar dinero.

Estas reformas típicamente han incluido la privatización de empresas y servicios que le pertenecen al estado, la liberalización comercial y de inversión, y otras reformas que tienen el propósito de crear ambientes favorables para la inversión. Mediante una explosión de acuerdos multilaterales y bilaterales de comercio e inversión, las empresas globales han adquirido nuevas protecciones contra acciones gubernamentales que pudieran disminuir sus ganancias. Y para hacer cumplir estos nuevos privilegios, pueden recurrir a un cuerpo de arbitraje conectado al Banco Mundial, el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) , y otros tribunales internacionales similares.[20]

La siguiente tabla desglosa los pleitos pendientes en contra del gobierno argentino por sector, enumerando los nombres de las empresas demandantes. Muchas de las corporaciones litigando en el CIADI son las mismas a las cuales el gobierno de Menem les otorgó contratos para brindar servicios públicos.

Tabla 4

| Sector | Empresa demandante |

| Petróleo, Gas o Energía (13) | AES Corporation; Camuzzi Internacional S.A.; Gas Natural SDG, S.A.; Pan American Energy LLC y BP Argentina Exploration Company; El Paso Energy International Company; Enersis S.A. y otros; Electricidad Argentina S.A. y EDF Internacional S.A.; EDF Internacional S.A., SAUR Internacional S.A. y Léon Participaciones Argentinas S.A.; Mobil Exploration and Development Inc. Suc. Argentina y Mobil Argentina S.A.; Total S.A.; BP America Production Company y otros; LG&E Energy Corp., LG&E Capital Corp. y LG&E Internacional Inc.; Compañía General de Electricidad S.A. y CGE Argentina S.A. |

| Agua o servicios de alcantarillado (9) | Suez, Sociedad General de Aguas de Barcelona S.A. y Interagua Servicios Integrales de Agua S.A.; Suez, Sociedad General de Aguas de Barcelona S.A. y Vivendi Universal S.A; Azurix Corp. (división de agua de la Enron Corporation); SAUR Internacional; Compañía de Aguas del Aconquija S.A. y Vivendi Universal; Urbaser S.A. y Consorcio de Aguas Bilbao Biskaia, Bilbao Biskaia Ur Partzuergoa; Impregilo S.p.A.; Giovanni Alemanni y others; Azurix Corp. (segunda acción) |

| Construcción de carreteras (2) | Wintershall Aktiengesellschaft; HOCHTIEF Aktiengesellschaft |

| Telecomunicaciones (2) | TSA Spectrum de Argentina, S.A.; Telefónica S.A. |

| Servicios de información (2) | Siemens A.G.; Unisys Corporation |

| Instrumentos de deuda (3) | Giovanna a Beccara y otros, Giovanni Alemanni y otros y Asset Recovery Trust S.A. |

| Vehículos de motor (1) | Metalpar S.A. y Buen Aire S.A. |

| Seguros (1) | Continental Casualty Company |

| Arrendamiento (1) | CIT Group Inc. |

Argumentos legales y comerciales

Está claro que la protección legal de las “inversiones” es una medida positiva para el inversionista y, potencialmente, también para el estado en el cual se hace la inversión. En el caso de la deuda extranjera (bonos soberanos con dueños extranjeros), el problema de resolver incumplimientos va más allá del asunto de la jurisdicción del reclamo o la legitimación de la deuda. El problema en sí es difícil y se complica con el hecho de que los dueños de los bonos a menudo residen en diferentes jurisdicciones[21].

El estado no puede unilateralmente reestructurar su deuda sin daños significativos a su reputación fina n ciera. Por lo tanto, necesita tratar de renegociar según hizo Argentina.

Sin embargo, esto implica que el plan de reestructuración tiene que ser aceptado por los varios bonistas, lo cual es difícil de coordinar y lleva, típicamente, a una división de los grupos en aquellos que aceptan la oferta y los hold outs.

A los inversionistas les atrae la deuda de mercados emergentes debido a las ganancias que ofrece como una prima adicional por el riesgo. Si el riesgo resulta mejorado por un sistema de fácil litigio que permite (hasta alienta) la actividad buitre, entonces está claro que el sistema legal está deformando el riesgo y no favorece las necesidades ni de los bonistas ni del estado soberano (para acordar un rescate financiero). Los hold outs típicamente procuran 100% del valor nominal de la deuda (más intereses) lo cual opone sus intereses a cualquier esfuerzo de reestructuración[22].

Finalmente también está el asunto de que a veces los intereses de los contribuyentes no concuerdan con los de los intereses privados. Puede ser porque los contribuyentes eventualmente proveen fondos para el pago de la deuda soberana o porque proveen fondos a las organizaciones multilaterales (tales como el FMI o el BM), las cuales sufren pérdidas ya sea tratando de prevenir la reestructuración o ayudando en la recuperación de esta.

Asuntos de soberanía

Las inversiones que provienen del extranjero son inversiones en un país con todos los riesgos que surjan y problemáticas de jurisdicción legal que esto significa. Si la IED lleva a producción green field o la IED se usa para comprar empresas existentes (lo cual era más común durante el frensí de privatizaciones en Argentina en los noventa), el inversionista extranjero está in virtiendo dentro de las fronteras del país. Se puede argüir que tal inversión debiera estar sujeta a las leyes del país23. La empresa, sus trabajadores, la materia prima, suministro de energía, infraestructura y cualquier impuesto estatal que pague, se originan en el país en pesos. Los clientes locales pagan con (y ganan en) pesos. ¿Por qué debieran las inversiones extranjeras en Argentina estar protegidas contra las fluctuaciones en el valor relativo del peso?

Más importante aún, desde un punto de vista económico, las inversiones locales vertidas en las empresas que constituyen la competencia local no tienen el lujo de poder recurrir a un organismo legal alternativo como el CIADI. El interrogante, por lo tanto, es ¿por qué debieran las leyes extranjeras garantizar la inversión por medio de un TBI y/o litigio en el CIADI? ¿No resulta esto en una ventaja injusta para la IED en industrias locales al compararla con la inversión doméstica en esa industria? ¿No debieran las leyes de la propia nación gobernar tanto el IED al igual que la inversión local para nivelar el campo de juego? En las palabras del economista Dani Rodrik[24]:

“En Turquía, un gobierno de coalición débil pasó varios meses durante 1999 recaudando apoyo político para un proyecto de ley que le brindaba a los inversionistas extranjeros la protección del arbitraje internacional. ¿Pero no hubiese sido mejor a largo plazo una política que involucrara reformar el régimen legal existente para el beneficio tanto de los inversionistas extranjeros como de los domésticos?”

Derecho local: La Doctrina Calvo

Cualquiera que sea el argumento legal, la presencia de jurisdicción alternativa es problemática y en el caso de Argentina existen esfuerzos para cuestionar la legitimidad de la jurisdicción del CIADI con base en el derecho constitucional.

En el contexto de América Latina también existe el precedente de la Doctrina Calvo, la cual sugiere que la jurisdicción local es preferible. El argentino Carlos Calvo fue un diplomático, historiador y especialista en derecho internacional nacido en 1824. Su carrera diplomática abarcó muchas capitales europeas. Se le reconoce mayormente por sus contribuciones al derecho internacional. Su obra Derecho internacional teórico y práctico de Europa y América Latina se imprimió en 1863. También compiló 15 volúmenes de tratados latinoamericanos, publicados entre 1862 y 1867, y por ende se puede decir que era un experto en tratados internacionales. Sus teorías sobre la soberanía llegaron a ser llamadas la “Doctrina Calvo” y han sido incorporadas a muchas constituciones latinoamericanas. Esta doctrina precisa que las personas que viven en una nación extranjera deben resolver reclamos y demandas sometiéndose a la jurisdicción de tribunales locales, sin usar presión diplomática ni intervención armada. Justificó su doctrina como necesaria para prevenir el abuso sobre la jurisdicción de naciones débiles ante naciones más poderosas. Uno sospecha que Calvo se revolvería en su tumba si se enterara de los TBIs y el CIADI.

Tal como muchas de las instituciones en Washington, el CIADI está enfrentándose a un reto nacionalista por parte de los países de América Latina. Se han escuchado llamadas para coordinar tal reto entre las naciones de América Latina, pero las acciones actuales de Bolivia, Venezuela, Nicaragua y Ecuador de distanciarse del CIADI y los bilaterales son de origen nacionalista hasta ahora, y no se pueden considerar un movimiento regional.

El interrogante es: ¿qué hará Argentina? ¿Puede resistir la acometida de las multinacionales en el CIADI? Muchos gobiernos latinoamericanos, por lo menos al nivel de la retórica, han estado alejándose de las pautas económicas del Consenso de Washington y se han distanciado del FMI y el Banco Mundial. Las llamadas para reformar a estas instituciones multinacionales (incluyendo a la OMC) típicamente son ignoradas.

El parecer en América Latina es que los intereses nacionales han sufrido daños indebidos a raíz del experimento neoliberal que comenzó apenas hace unas décadas. El resurgimiento del nacionalismo y regionalismo es un fenómeno global, y se puede interpretar en parte como un contrapeso a la influencia del poder multinacional de las corporaciones a nivel global (neoliberalismo del mercado libre).

Las estructuras multilaterales legales pueden ser instrumentos muy positivos según indican la opinión positiva global con respecto a varias ramas de las Naciones Unidas (la Organización Mundial de Salud, por ejemplo), las Convenciones de Ginebra sobre el Derecho Humanitario, el Protocolo de Kioto sobre el calentamiento global, y la Corte Penal Internacional. El CIADI ha instituido algunas reformas básicas, incluyendo algunos elementos de transparencia, pero pudiera mejorar mucho más. Los TBIs y los abogados de empresas que los interpretan gobiernan el litigio en el CIADI. Es posible que estos TBIs necesiten ser ajustados[25] para reflejar la experiencia de los beneficios y sus problemas hasta la fecha, pero es más fácil decirlo que hacerlo. Los ajustes a un TBI típicamente toman 10 años para que entren en vigor. La pregunta es, ¿Argentina puede esperar 10 años?

Las incorporaciones recientes de la globalización económica no le han venido bien a Argentina ni a algunos de sus vecinos. Aún no se han recuperado de la crisis de la deuda que reformó sus economías de forma drástica. Se pudiera argumentar que el CIADI no se debiera usar como instrumento para castigarlas por recuperarse.

¿Qué es una inversión?

Los pleitos de bonistas más recientes a los cuales se enfrenta Argentina en el CIADI son extraordinarios debido a la jurisdicción escogida para obtener un fallo sobre el valor de los bonos tras la mora. Normalmente los asuntos de deuda soberana se resuelven mediante una reunión de las naciones acreedoras principales en el “Club de París”.

Una nación endeudada, habiendo reunido algunos requisitos por anticipado, programa una reunión con el Club de París para presentar sus razones. El club se reúne por lo general cada seis semanas para resolver la crisis internacional de deuda del momento[26]. Según cada país tenga influencia sobre las instituciones financieras internacionales y sus propias instituciones financieras y con la ayuda del FMI, se llega a un trato y todo el mundo vuelve a su país hasta que surja la próxima crisis de deuda.

La nación endeudada crea bonos nuevos en la jurisdicción de las naciones acreedoras y estas reemplazan los bonos en mora con una nueva tasa de interés, y una nueva fecha de vencimiento y nuevos pagos de intereses. Ya que la mayoría de las naciones prestamistas están en el Club de París, este pequeño grupo de representantes de países usualmente puede tomar a una decisión que es aceptable para la mayoría.

Los bonistas en el pasado no han podido recurrir al CIADI. Un fondo buitre no puede acudir al CIADI para litigar en contra de un país por una deuda en mora a menos que se reúnan dos condiciones. Primero hace falta una “inversión” según los términos del Convenio CIADI, y segundo, el TBI entre dos países debe definir “inversión” como un término que incluye la deuda soberana. En el caso del TBI entre Argentina y EE.UU. ese no es el caso, sin embargo el TBI entre Argentina e Italia sí.

Existen precedentes entre las empresas multinacionales que componen al CIADI de crear una presencia en un país para sacarle partido a un TBI con un tercer país (que recibe el reclamo). Tanto Bechtel como ENTEL[27] establecieron una casilla postal en Holanda para entablar un pleito en contra de Bolivia usando el TBI entre Bolivia y Holanda. No está claro si tal maniobra se está usando en el caso del TFA en contra de Argentina usando el TBI italiano. Hasta que se publique la lista completa de demandantes será difícil distinguir entre los pensionistas individuales y los fondos buitres. Los llamados que se les han hecho a los abogados de empresas litigando tal caso para que provean esta lista han sido ignorados.

El CIADI es un foro poco usual para el litigio comercial y sobre deudas por muchas razones:

- Es poderoso y un llamado para pagar está respaldado por la influencia del Banco Mundial.

- Es un foro directo para que una empresa pueda entablar una demanda en contra de un estado soberano para obtener sus fondos públicos.

- Los asuntos contractuales que afectan el interés público de forma contundente raramente salen a relucir porque es un foro cerrado.

- Tres personas expiden un fallo en base a evidencia presentada por un grupo de abogados de empresas demandantes y abogados estatales defensores (los escritos amicus curiae, etc. raramente son admitidos). El tercer integrante es un representante del CIADI en sí. Muchas de las empresas que litigan en el CIADI han recibido préstamos del Banco Mundial, lo cual obviamente interfiere con la imparcialidad del proceso y los fallos.

- La decisión es irrevocable, i.e. no hay proceso de apelación.

- El CIADI asigna al estado el papel simplemente de socio comercial como cualquier otro[28].

- Hay un proceso de anulación que se puede invocar después de que se ha fallado a favor del demandante y el demandado desea anular la decisión. Según explica Marcos Orellana del Centro para el Derecho Ambiental Internacional (CIEL por sus siglas en inglés), “El proceso de anulación se fija en una gama muy reducida de situaciones que pueden afectar la integridad del arbitraje, y no aborda los errores de derecho potenciales. En CMS v. Argentina, el comité de anulación no invalidó la decisión arbitral del tribunal, a pesar de indicar que el laudo contenía errores de derecho manifiestos”. Nuevamente, la carencia de apelación es un elemento básico, y esto va al centro de la responsabilidad en el ejercicio de las funciones judiciales.

- El CIADI no está diseñado para proteger los derechos de los ciudadanos de un estado que está siendo demandado.

En las palabras de Yves L. Fortier QC, (un presidente de una de las juntas del CIADI):

“El arbitraje comercial existe para sólo un propósito: servir al hombre comercial”.[29]

La otra razón por la cual el CIADI puede ser un foro poco usual para tales reclamos es que está diseñado para resolver disputas de inversión. Un bono soberano es un instrumento de deuda soberana, no es una inversión en el sentido comercial; i.e. no se utiliza para construir o comprar una fábrica. ¿Los bonistas invierten en el país cuyos bonos compran? ¿Sus inversiones contribuyen a la función económica del estado? Esto todavía está por decidirse. Depende de la definición del término “inversión.”

Si a un país le compran un bono soberano, esto de hecho es un préstamo al país. El préstamo pudiera, se pudiera decir, considerarse al menos como una inversión financiera (si no comercial). Sin embargo, es difícil imaginarse cómo un fondo buitre que compra bonos “distressed” en los mercados secundarios con el propósito explícito de litigar en contra de un estado pudiese considerarse como una inversión en tal estado[30].

La privatización de la justicia

Según los economistas, políticos, diplomáticos, periodistas, peritos sobre derechos humanos y ecologistas debaten la eficacia relativa de un mecanismo judicial internacional sobre otro, al fin y al cabo la complejidad del sistema implica que la última palabra la tienen los peritos y los abogados. Susan Leubuscher en su escrito llamado: La privatización de la justicia: Arbitraje internacional y la redefinición del estado dice:

“Las empresas multinacionales han empleado efectivamente los tratados bilaterales de inversión y de arbitrio comercial para interferir con la habilidad de los estados en vías de desarrollo para mejorar su cumplimiento con los derechos humanos internacionales y normas ambientales, para estabilizar sus regímenes de tenencia territorial con el propósito de reglamentar la formación de capital doméstico, determinar el mejor uso de sus recursos naturales y establecer políticas públicas básicas, y han usado sus derechos contratistas para privar a poblaciones que ya son pobres a través del mundo en vías de desarrollo de sus derechos habituales a tierra, protección ambiental, protección ante las fuerzas de seguridad privadas dentro de sus propias aldeas, y acceso a la justicia. Dadas las enormes disparidades en bienes y poder entre las entidades que participan en esos contratos y las desventajas importantes a las cuales se enfrentan los países en vías de desarrollo si ocurren disputas, los contratos de inversión internacionales representan la negociación ‘en las sombras del poder al igual que en las sombras legales’. El resultado no es, por lo tanto, el procedimiento neutral alabado por los que apoyan el arbitrio comercial, sino la privatización de la justicia, para el beneficio de los pocos que pueden pagar por ella.

Queda claro que se precisa la intervención del público, y urgentemente, para poder’ confrontar la traición a nuestros ideales más profundos”.[31]

Notas

- Bosco, David, “The debt frenzy; Vulture Funds,” Foreign Policy, 1 de julio 2007. La traducción al español de esta y otras citas es de Annette M. Ramos.

- Shapiro, Robert, en “Bloomberg on the Markets”. Shapiro actualmente es el Co-fundador/Presidente de Sonecon LLC, (Asesores/Cabilderos Económicos).

- En inglés: International Center for Settlement of Investment Disputes (ICSID).

- Grupo de Tareas Italiano sobre Argentina: http://www.tfargentina.it/ es similar al grupo de presión estadounidense http://www.atfa.org/.

- Néstor Kirchner les hizo una oferta a los 450,000 bonistas italianos por sus US$14.000 millones. El 12 de enero del 2005, los bonistas de US$5.500 millones aceptaron la oferta en bonos, los otros son hold outs y compradores secundarios.

- http://www.mecon.gov.ar/finanzas/download/us_prospectus_and_prospectus_supplement.pdf.

- Los ‘Buitres’ de la Deuda, Foreign Policy in Spanish, agosto-septiembre 2007, David L. Bosco http://www.fp-es.org/los-buitres-de-la-deuda.

- “Repo Man” es una película de Alex Cox de los ochenta en que se describen las vidas de las personas que se dedican a reapropiarse de los vehículos de aquellos se han atrasado en sus pagos.

- “Peruvian Bounty, Argentine Sanctuary: Latin American Encounters with the U.S. Foreign Sovereign Immunities Act,” Latin Lawyer Magazine, vol. 6, edición 5, junio 2007, http://www.arbitralwomen.org/files/publication/4210231249364.pdf.

- Canadá, México y EE.UU. se han enfrentado a reclamos similares bajo el capítulo 11 del TLCAN, pero estos no son casos del CIADI per se. La Facilidad Adicional del CIADI se ha encargado de algunos otros reclamos. Ésta está disponible cuando ni el estado anfitrión ni el estado de base son parte del Convenio CIADI.

- Dependiendo de la jurisdicción, los tribunales regionales europeos pueden ser más apropiadas para el litigio entre países de la UE.

- Véase discusiones sobre este tema en el OCDE Global Fora on International Investment (GFI) en el sitio web de la OCDE http://www.oecd.org. De interés particular son las discusiones de mesa redonda “nacional security” y “Strategic Industries”.

- Esta lista de casos pendientes fue compilada de la sección del CIADI del sitio Web del Banco Mundial: http://icsid.worldbank.org/ICSID/Index.jsp el 15 de febrero del 2008.

- A menudo se les tilda de acuerdos OCM+ ya que le añaden reglas al comercio entre dos países las cuales van mucho más allá de las reglas a las que están obligados los países como miembros de la OCM.

- Muy a menudo el Estado de hecho está representando los intereses de una empresa multinacional en su territorio pero al menos el Estado todavía está involucrado.

- Se estima que los ahorros argentinos privados en el extranjero son como del tamaño de su deuda nacional actual. No se cobran impuestos sobre los intereses de estos ahorros.

- El Ministro de Economía para la Junta, José Martínez de Hoz, es de una familia argentina de terratenientes que incluye al fundador de la sociedad agroganadera argentina: “La Rural”. El FMI hizo sus primeros préstamos a este ministerio durante el gobierno de la Junta/Dictadura apenas pasada una semana del golpe de estado militar del 24 de marzo de 1976. A Martínez de Hoz lo hicieron pagar por sus culpas después de que la junta perdió el poder, pero fue perdonado por el presidente Menem quien finalmente completó los planes de Martínez de Hoz para privatizar casi toda la industria y servicios nacionales argentinos. Estos incluyeron el servicio nacional postal, de agua, alcantarillados, gas, electricidad, teléfonos y YPF, la compañía nacional petrolera. Estas privatizaciones son la causa indirecta de casi todos los pleitos a los cuales se enfrenta Argentina hoy día en el CIADI. El dinero prestado por el estado argentino y la deuda privada hecha durante la dictadura es de aproximadamente el 20% de la deuda pública externa actual de Argentina.

- Véase p. 21, Volúmen 1, Memoria del Ministerio de Economía: ” Memoria 29-3-1976 – 29-3-1981 “

- De hecho el esquema de privatización del Sistema Provisional de Jubilaciones y Pensiones fue responsable de la acumulación de aún más deuda. Véase Till Debt Do Us Part: Lessons from Argentina’s Experience with the IMF, Debt, and Financial Crises, Alan Cibils, Reporte especial, Programa de las Américas, 6 de septiembre 2006: http://americas.irc-online.org/am/3489

- Para una introducción excelente al CIADI, sus puntos débiles y alternativas para resolver el litigio de inversiones, véase el informe excelente titulado “Challenging Corporate Investment Rules” (2007) por las ONGs norteamericanas: Food and Water Watch y el Institute for Policy Studies, www.ips-dc.org/reports/070430-challengingcorporateinvestorrule.pdf.

- El hecho de que hay muchos bonistas en muchas jurisdicciones lleva a la necesidad de coordinar una oferta que no se asienta en una jurisdicción y coordinación comunes. La pregunta no es si la coordinación es mala, sino simplemente qué tipo de coordinación es apropiada y justa.

- Se ha reconocido por siglos que la práctica de litigar por la deuda de otros es problemática y ha llevado a leyes en contra de hacer de “Champertous”.

- Nótese que el país puede tener acuerdos multilaterales con otros países, tales como la membresía Argentina en MERCOSUR, lo cual puede influir la jurisdicción pero incluso dentro de este contexto le cede muy poca soberanía sobre asuntos claves, y cuando lo hace sólo lo hace para sus vecinos, así es que se puede decir que la reciprocidad de tal acuerdo es probable de ser mayor de lo que pueda ser el caso con, por ejemplo, un TBI con Estados Unidos o España.

- http://www.foreignpolicy.com/Ning/archive/archive/123/tradinginillusions.pdf.

- Para ver algunos perspectivas modernas sobre el ajuste véase: http://www.iisd.org/.

- Para el tratamiento standard de la deuda, véase la siguiente:

http://www.clubdeparis.org/sections/termes-de-traitement/termes-de-traitements. - Para más detalles sobre el caso reciente de ENTEL

véase: http://www.corporateeurope.org/bolivia-eti.html#note11. - Para más información véase: Leubuscher, S., The Privatisation of Justice: International Arbitration and the Redefinition of the State, June 2003, http://www.fern.org/pubs/reports/dispute%20resolution%20essay.pdf.

- Fortier, Y., “New Trends en Governing Law: The New, New Lex Mercatoria, or, Back to the Future”, CIADI Review, 2001, p.10-19. Citado en http://www.corporateeurope.org/bolivia-eti.html#note11.

- (en este caso mediante el CIADI)

- Para más información véase: Leubuscher,S., The Privatisation of Justice: International Arbitration and the Redefinition of the State, junio 2003, http://www.fern.org/pubs/reports/dispute%20resolution%20essay.pdf.

Tony Phillips es investigador y periodista sobre el comercio y las finanzas multinacionales con énfasis en las dictaduras, la OMC, y traductor y analista para el Programa de las Américas en www.ircamericas.org. Mucho del trabajo de Tony está publicado en https://projectallende.org/. El autor quisiera darle las gracias a las siguientes personas por su asistencia en averiguar más acerca de este tema complejo: Marcos Orellana, Jimena Garrote, Beverly Keene, Jonas Rama Flor Filho, Sarah Anderson, Valentina Delich & Liliana Constante. Cualquier error es responsibilidad del autor únicamente y no de los entrevistados. Para usar este artículo, favor de contactar a tones [at] projectallende [dot] org

Leave a Reply